Besonders bei alten Tieren können erforderliche Behandlung teuer werden und die Grenzen des finanziell möglichen sprengen. Eine Tierkrankenversicherung kann die Lösung sein. Jeder verantwortungsvolle Tierhalter sollte daher rechtzeitig diese Option prüfen.

Überblick

Für 2019 ermittelte das ZZF [4, 8] für Deutschland eine Anzahl von 10,7 Millionen Hunde und 15,7 Millionen Katzen. Somit lebt ein Hund oder eine Katze jeweils in rund einem Viertel der Haushalte.

Heimtierhaltung kann jedoch ein teures Hobby werden. Neben dem Anschaffungspreis fallen laufende Kosten an, wie Futter und Zubehör, bei Hunden zusätzlich Haftpflichtversicherung (in einigen Bundesländern gesetzlich vorgeschrieben) und Hundesteuer. Legt man die Daten des ZZF / IVH zugrunde, werden für Futter und Zubehör jährlich 113,80 € für eine Katze und 167,50 € für einen Hund ausgegeben. Die Hundesteuer betrug im Schnitt rd. 35 €/Jahr.

Neben diesen Ausgaben sind Kosten für regelmäßige tierärztliche Behandlung (Impfung, Entwurmung, Check-up, Parasitenschutz) einzuplanen, sowie bedarfsmäßige Kosten bei Krankheit oder Unfall. In einer Halterbefragung [5] gaben rd. 63 % der Tierhalter an, den Tierarzt regelmäßig wegen Impfung und Entwurmung der Tiere aufzusuchen. Bei Krankheit oder Verletzung des Tieres besuchten 77,5 % bzw. 81,4 % einen Tierarzt. Dagegen gingen nur 36,3 % wegen allgemeiner Vorsorge-Untersuchungen zum Tierarzt.

Während in Schweden ca. 80 % der Hunde und 36 % der Katzen und in Großbritannien 33 bzw. 16 % der Tiere krankenversichert sind [2], sind es in Deutschland deutlich weniger. Allerdings schwanken die Zahlenangaben für Deutschland sehr stark.

Die Heimtierstudie [5] schätzt auf Basis von auskunftswilligen Tierkrankenversicherungs-Unternehmen und anderen gesicherten Zahlen den Anteil der krankenversicherten Tiere auf rd. 7- 9 % bei Hunden und weniger als 1 % bei Katzen. Diese Zahlen decken sich weitgehend mit denen in anderen Untersuchungen [2, 6] ermittelten Zahlen. Nach der Tierhalterbefragung im Rahmen der Heimtierstudie [5] beträgt der versicherte Anteil allerdings 33 % bei Hunden und 6,5 % bei Katzen. Als mögliche Gründe der starken Abweichung zwischen Schätzung und Befragung nennt die Autorin die Zusammensetzung der Stichprobe der Halterbefragung: Studienteilnehmer wurden im Internet gesucht und es wird vermutet, dass vermehrt engagierte Tierhalter teilnahmen, i. d. R. jünger als 65 Jahre. Zudem wurde der Link zur Teilnahme an der Befragung von einer Tierkrankenversicherung weitergeleitet, so dass vermutlich überproportional viele Versicherte bei den Teilnehmern zu finden sind.

Fiedermutz [2] bezeichnet die Tierkrankenversicherungen in Deutschland aufgrund ihres geringen Anteils als Nischenprodukt und vermutet, dass die relativ geringen Tierarztkosten im Vergleich zu den Nachbarländern ein Grund sein könnten. Allerdings steigen die Tierarztkosten mit zunehmender Erwartungshaltung der Tierbesitzer („Nur das Beste für mein Tier“) und somit zunehmendem Leistungsumfang bei Diagnose und Behandlung.

Niedrigere Raten bei Tierkrankenversicherungen findet man z. B. in den Niederlanden (4 % der Hunde und Katzen) und den USA (1 – 2 % der Haustiere).

Anforderungen Tier-Krankenversicherungen

Tierkrankenversicherungen können in zwei Gruppen unterteilt werden:

- Krankenversicherung (TKV): diese übernimmt Diagnose-, Behandlungs- und Medikationskosten sowie OP-Kosten

- OP-Versicherung (TOP): diese übernimmt ausschließlich OP-Kosten.

Ob sich für den jeweiligen Halter eine Tierkrankenversicherung rechnet oder nicht, ist eine individuelle Entscheidung und von vielen Faktoren abhängig.

Als Alternative zu Tierkrankenversicherungen wird häufig das Ansparen eines Pools durch monatliche Geldrücklagen angeführt. Hierbei ist allerdings die Höhe der monatlichen Rücklagen wichtig. Zudem besteht die Gefahr, dass hohe Tierarztkosten erforderlich werden, bevor eine ausreichende Rücklage vorhanden ist.

Hinsichtlich der Verständlichkeit von Versicherungsverträgen schreibt Fiedermutz [2]:

Versicherungsbedingungen werden von den Kunden nicht gelesen, weil sie schwer verständlich sind, und von den Versicherern nicht verständlicher gemacht, weil sie ohnehin nicht gelesen werden.

Davon sollte man sich jedoch nicht abschrecken lassen. Die BTK [1] empfiehlt, die Versicherungspolicen hinsichtlich folgender Faktoren zu prüfen (ergänzt um eigene Empfehlungen):

- freie Tierarztauswahl,

- Therapiefreiheit des Tierarztes,

- Durchführung von regelmäßigen Prophylaxe-Maßnahmen wie Impfungen, Geriatrie Screening und Gesundheitschecks, Impfungen, Ekto- und Endoparasiten-Untersuchungen, Zahnsteinprophylaxe (Achtung: diese Prophylaxe-Maßnahmen können Pflichtanforderungen der Versicherung sein),

- Operationen und deren Vor- und Nachsorge,

- Kostenübernahme bis zum dreifachen Satz der Gebührenordnung für Tierärzte (GOT), damit z. B. auch Notfälle und Unfälle abgedeckt sind,

- Deckungsgrenze,

- transparente Darstellung, welche Leistungen und Kriterien vom Versicherungsschutz ausgeschlossen sind. Zum Beispiel: Altersgrenze, Erbkrankheiten, chronische Krankheiten, Naturheilverfahren, Operationen, Vorerkrankungen, chronischen Erkrankungen, bestimmte Rassen, Leistungen nur bei expliziter Nennung im GOT-Katalog etc.),

- unbürokratische Abwicklung der tierärztlichen Leistung (Tierhalter bezahlt beim Tierarzt und reicht Tierarztrechnung bei der Versicherung ohne weitere Formulare ein),

- klare Vertragsgestaltung hinsichtlich der Kündigungsmodalitäten,

- Zusatzprodukte, die in der Police enthalten sind (Cross-selling-Produkte, wie Unfallversicherung, Rechtsschutzversicherung),

- Beitragsprämien / Bonus o. ä. bei nicht Inanspruchnahme der Versicherung.

Insbesondere zur Interpretation der Ausschlussgründe können Tierärzte beratend tätig sein. Allerdings ist das Neutralitätsgebot der Tierärzte zu berücksichtigen. Die wenigsten Tierärzte werden konkret zu einer bestimmten Versicherung raten.

Finanzielle Aspekte

Laut Spitzweg [6] werden seitens der Tierhalter finanzielle Aspekte sowohl als Hauptgrund für eine Tierkrankenversicherung als auch als wichtiger Grund dagegen genannt. Es sind jedoch noch weitere Aspekte zu berücksichtigen, die in der Studie ermittelt wurden:

- Tiere mit höheren Anschaffungskosten hatten mehr Krankheiten (teure Hunde wurden zudem weniger alt).

- Hunde wurden signifikant älter als Katzen.

- Hunde hatten signifikant mehr Krankheiten als Katzen.

- Tierarztkosten steigen mit höherem Alter der Tiere.

Die Bundestierärztekammer [1] empfiehlt ausdrücklich den Abschluss von Tierkrankenversicherungen, da Behandlungskosten sehr hoch werden können. Die Heimtierstudie [5] ermittelte in ihrer Halterbefragung durchschnittliche Behandlungskosten bei Hunden von 227 €/Jahr, bei Katzen von 121 €/Jahr. Allerdings liegen starke Spannweiten bei den Behandlungskosten vor.

![Grafische Darstellung Durchschnittliche Tierarztkosten nach Angaben der Tierhalter (nach retrospektiven und aktuellen Angaben) (Datenquelle: Spitzweg, [6])](https://naseweisbz.net/wp-content/uploads/2021/11/tierarztkosten.png)

Zusätzlich gaben rund 40 % der Hundehalter (36 % der Katzenhalter) an, dass innerhalb der letzten 3 Jahre außergewöhnliche oder aufwändige tierärztliche Behandlungen erforderlich waren. Die Durchschnittskosten dieser zusätzlichen Behandlungen betrugen bei Hunden 1.063 €, bei Katzen 591 €.

Home // Seitenanfang // Alle Beiträge Hunde

Die Zahlen verdeutlichen nicht nur die möglichen hohen Kosten einzelner Behandlungen, sondern lassen auch eine unterschiedliche Einstufung bezüglich erforderlicher tierärztlicher Behandlung für Hunden und Katzen vermuten. Dies zeigt sich auch in der Zahlungsbereitschaft für Tierkrankenversicherungen, die Spitzweg [6] in ihrer Studie ermittelte: Die als akzeptable genannten Preise lagen für Katzen bis zu 40 % niedriger als für Hunden. Die unterschiedliche menschliche Wahrnehmung des Tieres zeigt sich auch in weiteren Ergebnissen der Studie: Der häufigste genannte Grund für Katzenhalter gegen eine Tierkrankenversicherung war, dass sie nicht daran gedacht hatten. Das Argument „zu aufwändig“ war bei Katzenhaltern signifikant häufiger als bei Hundehaltern. Allerdings ist hierbei zu berücksichtigen, dass für Hunde häufig Haftpflichtversicherungen abgeschlossen werden (müssen) und der Abschluss einer Krankenversicherung dann quasi in einem Schwung erledigt wird. Die Heimtierstudie [5] ermittelte zudem, dass Hunde durchschnittlich häufiger bei Tierärzten vorgestellt werden als Katzen.

Wie Fiedermutz [2] feststellte, wünschen sich nahezu alle Tierhalter die bestmögliche tierärztliche Versorgung ihrer Tiere. Allerdings wurden von rd. 25 % der befragten Tierhalter Tierarztkosten von 100 € als hoch eingestuft. Der mögliche Diagnose- und Behandlungskostenrahmen ist somit i. d. R. eng.

Die Verbraucherzentrale (2019) bewertet TKV als überflüssig und TOP als bedingt sinnvoll.

Stiftung Warentest hat im August 2021 zahlreiche TKV und TOP verglichen und hinsichtlich der Kosten und Leistungen überprüft. Sie kommt zum Schluss, dass ein umfangreicher finanzieller Schutz sehr teuer werden kann. TKVs sind deutlich teurer als reine OP-Versicherungen. Je nach Alter, Größe, Rasse und Versicherungsgesellschaft kann eine Vollversicherung zwischen knapp 1.000 € und mehreren 1.000 € pro Jahr kosten.

Die Heimtierstudie [5] ermittelte dagegen niedrigere durchschnittliche Versicherungsprämien und ermittelte durchschnittliche Kostenerstattung durch TOP (über den Lebenszeitraum des Tieres).

| TKV | TOP | Erstattung TOP | |

| Hund | 564 € | 258 € | 1.300 € |

| Katze | 306 € | 140 € | 750 € |

Das heißt, im Schnitt werden durch die Kostenerstattung der TOP rd. 5 Jahre Beitragszahlung „zurückgeholt“. OP-Kosten können jedoch deutlich höher ausfallen oder sich durch mehrere OPs im Laufe des Tierlebens aufsummieren.

Vor Abschluss einer Versicherung lohnt sich also der Vergleich der einzelnen Anbieter. Letztendlich muss die angebotene Leistung mit den eigenen Anforderungen übereinstimmen. Wie bei allen Verträgen sind insbesondere das „Kleingedruckte“ sowie eine Überprüfung auf versteckte Kosten und die Versicherungs-Ausschlüsse zu überprüfen.

Viele Anbieter bieten im Versicherungsfall Selbstbeteiligungen an, durch welche die laufenden Versicherungskosten gesenkt werden, jedoch im Fall der Fälle zusätzliche Kosten auftreten.

Je nach Wahl der abgedeckten Leistungen, der Rasse, des Eintrittsalters und vielem mehr können erhebliche Preisunterschiede zwischen den Anbietern auftreten.

Zudem variieren je nach Tierart, Rasse und Alter Krankheitshäufigkeit und Behandlungserfordernis. Zusätzlich kommen weitere Punkte hinzu, wie individuelle Anfälligkeiten. Die Kosten der einzelnen Tierhaltung können im Vorfeld also nur abgeschätzt werden.

Eine Tierkrankenversicherung kann helfen das finanzielle Risiko zu reduzieren.

Viele Tierärzte befürworten den Abschluss einer Tierkrankenversicherung, da hierdurch eine bessere medizinische Versorgung der Tiere möglich ist [2, 6] – ohne zu enge Kostenrahmen durch die Halter berücksichtigen zu müssen. Die Einschränkungen, die sich durch gesetzte Kostenlimits ergeben, können für Tierärzte zu inneren Konflikten führen, da sie dem Tier prinzipiell helfen könnten. Dieser Konflikt ist besonders hoch, wenn ein Tier letztendlich aus „finanziellen Gründen“ eingeschläfert werden muss. [3]

Ethische Aspekte

In den europäischen Industrieländern steht es außer Frage, dass sinnvolle medizinische Behandlung für Menschen (weitgehend) unabhängig von den Kosten erfolgen sollte. Im Hinblick auf Haustiere setzt sich dieser Gedanke nur langsam durch, hinsichtlich Nutztiere bestenfalls für preisgekrönte Zuchttiere.

Das Töten von Tieren aus finanziellen Gründen ist in Deutschland eine Grauzone. Gerichte erwarten jedoch zunehmend einen gewissen finanziellen Einsatz für eine Tierbehandlung. So wurde das Land Niedersachsen dazu verurteilt, die Behandlungskosten in Höhe von 4.000 Euro für eine Katze, die von einem Polizeihund verletzt wurde, zu bezahlen.

Gerdts [3] interpretiert den §2 TierschG wie folgt:

Es für die Therapie eines Tieres unerlässlich, dass sich ein Tierhalter adäquat um sein Tier kümmert und auch die Kosten für die Therapie übernimmt.

Dennoch werden auch seitens des BHG Grenzen finanzieller Belastungen erkannt, z. B. wenn die Prognose trotz Behandlung sehr schlecht ist und aufgrund des Alters nur eine geringe verbleibende Lebenszeit zu erwarten ist. Kein Aspekt ist hingegen die Höhe der Behandlungskosten in Relation zum Wiederbeschaffungswert.

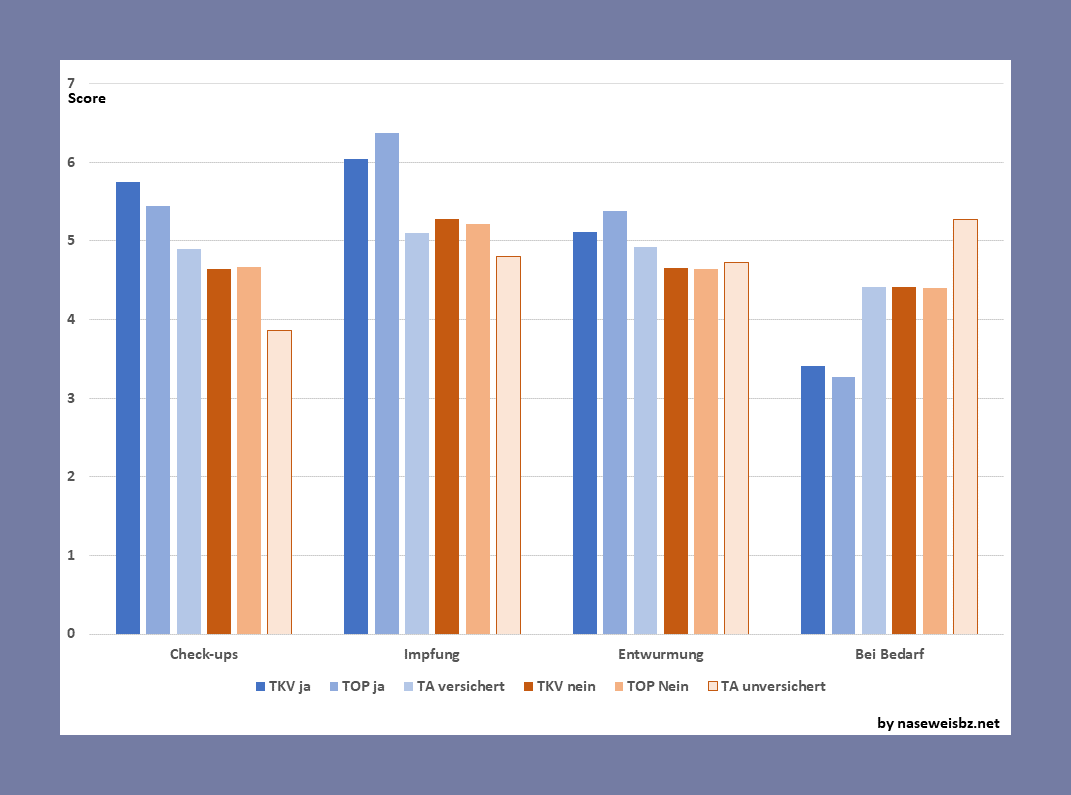

In Studien [2, 6] wurde festgestellt, dass Hunde bzw. Katzen mit TKV/TOP,

- häufiger für Impfungen oder regelmäßige Check-ups,

- häufiger ohne konkreten Bedarf und

- bei Erkrankungen rechtzeitig

dem Tierarzt vorgestellt wurden.

Versicherte Tiere erhalten demnach eine deutlich bessere tierärztliche Behandlung als nicht-versicherte Tiere.

In der Lebenserwartung unterschieden sich die versicherten und unversicherten Tiere dagegen nicht, wohl aber in Punkten zur Behandlung und zur Todesart:

- Für 2,0 % der Hunde und 1,4 % der Katzen wird angegeben [6], dass eine Behandlung zwar möglich gewesen wäre, das Tier jedoch euthanasiert wurde. Nur bei 0,9 % der Tiere (1 Tier) mit TKV erfolgte eine Euthanasie trotz möglicher Behandlung. Ähnlich sah die Situation bei TOP aus.

Voigt [7] gibt an, dass in ihrer Studie bei rd. 10 % der Tiere mit schlechter Prognose die Therapie für den Halter finanziell zu hoch oder nicht zu tragen waren. Sie schätzt den realen Anteil jedoch höher ein, da vermutlich viele Tierhalter den Euthanasiegrund beschönigen. - Rund 50 % der Tiere mit TKV starben eines natürlichen Todes, dagegen lediglich 32,9 % der Tiere ohne TKV [6]. Bei 10,7 Mio. Hunden und einer Lebenserwartung von 11 Jahren bedeutet dies, dass rund 150.000 Hunde pro Jahr mangels TKV eines unnatürlichen Todes sterben müssen.

- Bei 4,8 % der Tiere wird angegeben, dass notwendige Behandlungen aufgrund der Kosten nicht durchgeführt wurden. Davon hatten nur 2 Halter (rd. 4 %) eine TKV abgeschlossen.

Daraus folgt, dass versicherte Tiere i. d. R. eine bessere tierärztliche Versorgung im Laufe ihres Lebens sowie die erforderliche medizinische Behandlung im Krankheitsfall erhalten. Krankheitsbedingtes Leid wird reduziert und die Lebensqualität erhalten.

Eine Euthanasie aus Kostengründen wird eher nicht durchgeführt.

Eine ausreichende finanzielle Absicherung, z. B. durch eine Tierkrankenversicherung, ist daher im Sinne des Tierschutzes.

Literatur

- Bundestierärztekammer: Unterschätzte Behandlungskosten – Wie soll ich das nur bezahlen? 2019

- Fiedermutz KF: Situationsanalyse der Tierkrankenversicherungen für Hunde und Katzen in Deutschland aus der Sicht von Versicherungsunternehmen, Tierärzten und Tierhaltern. Diss. Freie Universität Berlin, 2020

- Gerdts WR: Eine Kategorisierung der ethischen Konflikte in der Tierarztpraxis. Diss. Stiftung Tierärztliche Hochschule Hannover, 2021

- IVH/ZZF: Der deutsche Heimtiermarkt – Struktur und Umsatzdaten 2020

- Ohr, Renate: Heimtierstudie 2019, Göttingen

- Spitzweg DLB: Mehr Tierschutz mit Versicherung – Eine Analyse aus zwei Perspektiven. Diss. Ludwig-Maximilians-Universität München, 2021

- Voigt CL: Untersuchungen zur Euthanasieentscheidung von Tierbesitzern* hinsichtlich Entscheidungsfindung, Umgang und Trauerbewältigung. Diss. Stiftung Tierärztliche Hochschule Hannover, 2017

- ZZF: Der internationale Heimtiermarkt 2020

Home // Seitenanfang // Alle Beiträge Hunde

by naseweisbz.net